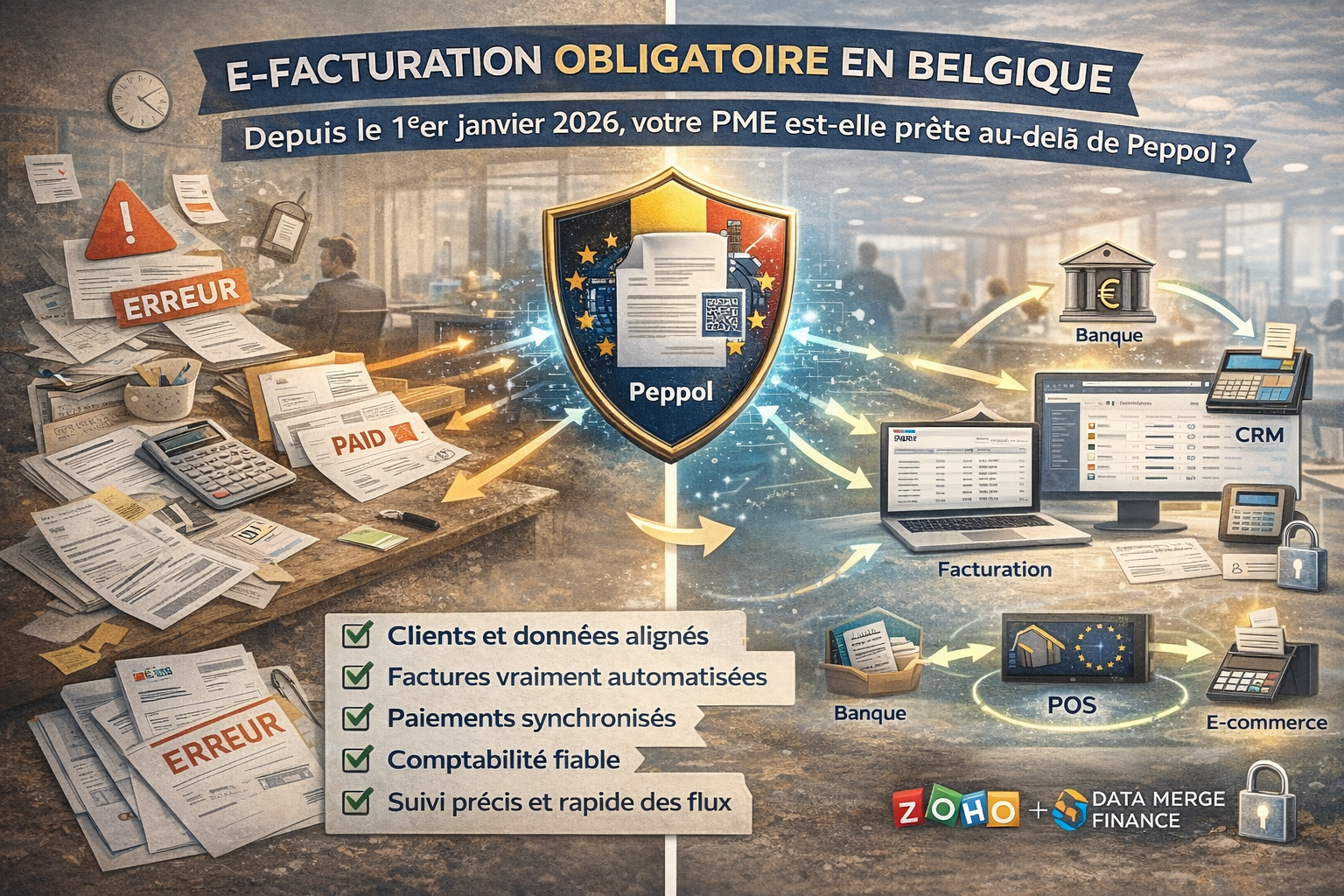

Depuis le 1er janvier 2026, les entreprises belges assujetties à la TVA doivent échanger des factures électroniques structurées en B2B. Mais être conforme à Peppol ne suffit pas à rendre les flux réellement fluides.

Ce que l’obligation 2026 change vraiment

Un PDF envoyé par e-mail ne suffit plus dans la plupart des échanges B2B belges concernés. La facture doit être structurée et circuler entre systèmes, le plus souvent via Peppol.

C’est une avancée utile, mais elle ne garantit pas à elle seule la cohérence des données clients, des codes TVA, des avoirs, des paiements ou des mappings comptables.

En France, la trajectoire réglementaire suit un calendrier distinct. Le message de fond reste néanmoins le même : la conformité du canal d’échange ne suffit pas si les flux internes restent fragmentés.

Pourquoi beaucoup de PME restent en friction malgré Peppol

- Référentiels clients et fournisseurs non alignés entre les outils

- Exceptions et avoirs encore gérés à la main

- Écritures comptables qui demandent toujours des corrections

- Paiements déconnectés du reste du cycle

- Clôture encore dépendante d’exports, d’emails et de fichiers intermédiaires

Être performant en 2026, ce n’est pas seulement “avoir Peppol”

Une PME est réellement prête quand les données critiques circulent proprement entre ses outils de vente, de facturation, de paiement et de comptabilité, sans dépendre d’une chaîne de corrections manuelles.

- Référentiels clients et fournisseurs

- Règles TVA

- Factures et avoirs

- Statuts de paiement

- Mappings comptables et points de contrôle

Le rôle de Data Merge Finance

Data Merge Finance sert de couche opérationnelle entre vos outils financiers pour éviter les ruptures de flux, réduire la ressaisie et rendre les données plus lisibles pour l’équipe finance.

Conclusion

La conformité réglementaire vous permet d’entrer dans le cadre. La performance, elle, dépend de la qualité de vos flux entre vos outils.

Preuves terrain

Ces articles reposent sur des cas de synchronisation comptable observés sur des environnements Zoho Books, logiciels de gestion et logiciels comptables belges ou français. Les exemples ci-dessous décrivent la logique opérationnelle utilisée pour cadrer un flux fiable.

Workflow type vérifié

- 1. Identifier le logiciel source : Zoho Books, Odoo, Teamleader ou autre outil de facturation.

- 2. Valider les objets comptables : factures, notes de crédit, tiers, TVA, journaux et paiements.

- 3. Définir les règles de mapping : comptes, codes TVA, journaux, formats de référence et exceptions.

- 4. Tester le flux sur un dossier réel avant activation progressive.

- 5. Superviser les rejets et corriger les règles plutôt que retraiter les exports à la main.